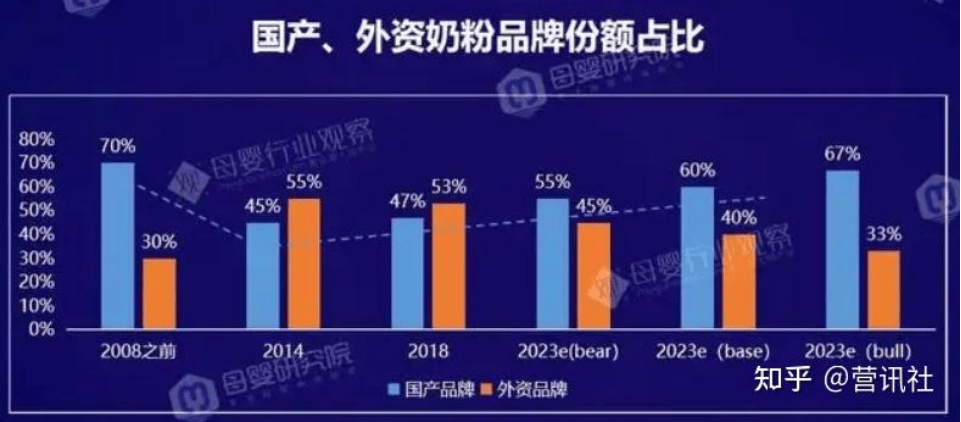

据尼尔森监测,2025上半年,中国婴配粉行业全体发卖额下降了6。3%。国产奶粉方面,除了伊利(含澳优)、合生元、蒙牛实现增加以外,其余企业均有分歧程度下滑。而外资奶粉却表示强劲。 据中国海关统计数据,2025年1-9月中国共进口婴长儿配方奶粉16。23万吨,同比客岁同期添加6。7%,此中涨幅为96。2%。2025年10月30日,一份行业数据很惊人:国产奶粉方面,除了伊利(含澳优)、合生元、蒙牛实现增加以外,其余企业均有分歧程度下滑。此中,贝因美(002570。SZ)上半年营收13。55亿元,同比下降4。37%;奶粉销量同比下降6。04%。这里出格说一下做为中国奶粉第一品牌飞鹤的环境。从其8月28日发布2025年上半年业绩演讲看,公司实现营收91。5亿元,同比下滑9。4%,净利润10。3亿元,同比大幅下滑46%。从净利润来看,2020年,飞鹤的净利润高达约74亿元,2024年为36。5亿元,已近乎腰斩,而按2025上半年同比下降36。84%-47。37%的预测,2025年净利润就欠好再预测。取此同时,外资奶粉却表示强劲。据中国海关统计数据,2025年1-9月中国共进口婴长儿配方奶粉16。23万吨,同比客岁同期添加6。7%,均价为20693美元/吨,同比上涨7。1%,次要来自欧盟和,此中涨幅为96。2%。外资品牌表示也相当亮眼。本年上半年,菲仕兰专业养分品板块营收为7。18亿欧元,约合人平易近币60。39亿元,同比增加18。1%;停业利润为2。19亿欧元,约合人平易近币18。42亿元,同比增加61。0%。尼尔森IQ数据显示,2025年1-5月份,美素佳儿正在母婴店、商超、保守电商渠道(不含跨境电商)的婴配粉市场(不含羊奶粉)市占率位列第三,正在国际品牌中的市占率位列第一,且皇家美素佳儿3段产物是中国婴配粉单一SKU销量冠军。达能方面,上半年中国、北亚及大洋洲大区发卖额为20。17亿欧元,约合人平易近币167。31亿元,同比增加11。3%。此中,爱他美所处的专业特殊养分增速最快,发卖额为13。7亿欧元,约合人平易近币113。64亿元,同比增加12。9%。a2牛奶公司也交出了一份不错的成就单。2025财年(截至2025年6月30日),a2正在中国及其它亚洲地域营收为13。02亿元(约合人平易近币56。77亿元),同比增加13。9%。a2品牌婴配粉正在中国市场的份额从2024财年的7。1%提拔至8。0%,跻身中国婴配粉市场前四。此中,a2至初系列实现3。3%的逆势增加,新国标产物市场份额冲破性增加至5。5%,创下汗青新高。可见,美素佳儿、爱他美、a2等都已增加双位数,同时它们正在中国市场的份额也获得了提拔。2008年三聚氰胺事务犹如一场行业的“核爆炸”,导致国产奶粉的市场份额断崖式的暴跌。从2008年到2012年,国内奶粉市场的进口量由14万吨增至近60万吨;正在婴长儿奶粉市场,国外品牌更是强势占领八成以上份额。按照欧睿国际数据统计,2008年后国产奶粉市场总体呈下滑态势,曲到2017年国产奶粉行业才起头调头回升。

据中国海关统计数据,2025年1-9月中国共进口婴长儿配方奶粉16。23万吨,同比客岁同期添加6。7%,此中涨幅为96。2%。2025年10月30日,一份行业数据很惊人:国产奶粉方面,除了伊利(含澳优)、合生元、蒙牛实现增加以外,其余企业均有分歧程度下滑。此中,贝因美(002570。SZ)上半年营收13。55亿元,同比下降4。37%;奶粉销量同比下降6。04%。这里出格说一下做为中国奶粉第一品牌飞鹤的环境。从其8月28日发布2025年上半年业绩演讲看,公司实现营收91。5亿元,同比下滑9。4%,净利润10。3亿元,同比大幅下滑46%。从净利润来看,2020年,飞鹤的净利润高达约74亿元,2024年为36。5亿元,已近乎腰斩,而按2025上半年同比下降36。84%-47。37%的预测,2025年净利润就欠好再预测。取此同时,外资奶粉却表示强劲。据中国海关统计数据,2025年1-9月中国共进口婴长儿配方奶粉16。23万吨,同比客岁同期添加6。7%,均价为20693美元/吨,同比上涨7。1%,次要来自欧盟和,此中涨幅为96。2%。外资品牌表示也相当亮眼。本年上半年,菲仕兰专业养分品板块营收为7。18亿欧元,约合人平易近币60。39亿元,同比增加18。1%;停业利润为2。19亿欧元,约合人平易近币18。42亿元,同比增加61。0%。尼尔森IQ数据显示,2025年1-5月份,美素佳儿正在母婴店、商超、保守电商渠道(不含跨境电商)的婴配粉市场(不含羊奶粉)市占率位列第三,正在国际品牌中的市占率位列第一,且皇家美素佳儿3段产物是中国婴配粉单一SKU销量冠军。达能方面,上半年中国、北亚及大洋洲大区发卖额为20。17亿欧元,约合人平易近币167。31亿元,同比增加11。3%。此中,爱他美所处的专业特殊养分增速最快,发卖额为13。7亿欧元,约合人平易近币113。64亿元,同比增加12。9%。a2牛奶公司也交出了一份不错的成就单。2025财年(截至2025年6月30日),a2正在中国及其它亚洲地域营收为13。02亿元(约合人平易近币56。77亿元),同比增加13。9%。a2品牌婴配粉正在中国市场的份额从2024财年的7。1%提拔至8。0%,跻身中国婴配粉市场前四。此中,a2至初系列实现3。3%的逆势增加,新国标产物市场份额冲破性增加至5。5%,创下汗青新高。可见,美素佳儿、爱他美、a2等都已增加双位数,同时它们正在中国市场的份额也获得了提拔。2008年三聚氰胺事务犹如一场行业的“核爆炸”,导致国产奶粉的市场份额断崖式的暴跌。从2008年到2012年,国内奶粉市场的进口量由14万吨增至近60万吨;正在婴长儿奶粉市场,国外品牌更是强势占领八成以上份额。按照欧睿国际数据统计,2008年后国产奶粉市场总体呈下滑态势,曲到2017年国产奶粉行业才起头调头回升。 其时省米氏孕婴健康办理无限公司总司理米洪锋接管采访时曾透露,2017年奶粉占其门店停业额42%,但进口奶粉品牌比沉82%,国产奶粉占比仅为18%。但这种一边倒的场合排场正在2018年后慢慢发生了改变。欧睿征询数据披露,截至2020年,国产奶粉市场份额曾经达到53%,市占率初次跨越外资品牌,2022年4月发布的尼尔森数据中,中国奶粉市占率5强中,已有3家变成了国产物牌,而前三名中,更有2家是国产物牌。

其时省米氏孕婴健康办理无限公司总司理米洪锋接管采访时曾透露,2017年奶粉占其门店停业额42%,但进口奶粉品牌比沉82%,国产奶粉占比仅为18%。但这种一边倒的场合排场正在2018年后慢慢发生了改变。欧睿征询数据披露,截至2020年,国产奶粉市场份额曾经达到53%,市占率初次跨越外资品牌,2022年4月发布的尼尔森数据中,中国奶粉市占率5强中,已有3家变成了国产物牌,而前三名中,更有2家是国产物牌。 到2022年9月召开的第十三届中国奶业大会上传来动静:国产物牌婴长儿配方奶粉市场拥有率从2012年不脚30%提拔到68%。正在政策方面,2016年,《婴长儿配方乳粉产物配方注册办理法子》出台,每一个奶粉工场最多只能有3个配方系列的9个配方产物的注册资历;2019年《国产婴长儿配方乳粉提拔步履方案》出台,力争婴长儿配方乳粉自给程度不变正在60%以上;2023年,被业内称为“史上最严”的奶粉新国标正式实施。头豹研究社数据显示,截至2024岁暮,通过配方注册的1227个新国标婴配产物中,国产婴配产物有983个,占比约80%;进口婴配产物有244个,占比约20%。国产奶粉可以或许实现逆袭,一方面有赖于奶粉新政的政策盈利,另一方面有赖于其其时正在低线城市的渠道潜力。三聚氰胺事务后,行业深刻认识到奶源安满是底子。企业起头鼎力投资扶植自有牧场和现代化奶源,奉行从牧草种植、饲料加工到规模化豢养的全财产链管控。层面实施了史上最严酷的奶业监管轨制,包罗全财产链监测和高额抽检经费,显著提拔了行业全体的平安程度。企业通过成立产物可逃溯系统、公开出产消息等体例,自动提拔通明度,逐渐沉建消费者信赖。综上所述,国产奶粉的逆袭是全财产链升级、焦点手艺冲破、监管改善、品牌信赖沉塑以及市场所作加剧等多沉要素叠加的成果,标记着行业已从危机中走出,进入高质量成长的新阶段。2023年,跟着进口渠道逐渐打开,外资奶粉再次展示强劲成长态势。尼尔森数据显示,2023年国内婴配粉发卖总额下降13。9%,2024年国内婴配粉发卖总额下降7。4%,但达能、a2、菲仕兰等外资奶粉正在华业绩均一曲连结不变增加。一边是婴配粉市场大盘收窄,一边是外资奶粉品牌业绩增加。此消彼长间,国产奶粉品牌的市场压力正愈演愈烈。尼尔森数据显示,2023年—2024年中国婴长儿配方奶粉发卖额别离下滑13。9%、7。4%,但外资奶粉仍实现了逆势增加。这两年间,菲仕兰正在中国的专业养分品营业连结双位数增加,带动全体的专业养分品营收从11。6亿欧元增至12。18亿欧元;达能CNAO专业特殊养分营业营收从24。5亿欧元增至25。6亿欧元,跻身中国婴配市场品牌前五。外资品牌的业绩增加,很大程度上得益于当前婴配粉市场增加次要由超高端产物鞭策,而超高端市场上,国人对外资品牌的信赖仍正在。自奶粉新国标实施以来,我国已有超400款奶粉通过审批,进口奶粉数量占比仅正在20%,还不脚百款,可正在超高端市场上,外资品牌接连呈现爆款。特别是正在一线城市,持久以来,外资品牌成立的手艺壁垒及差同化卖点,使它们可以或许支持产物正在超高端市场的立脚,吸引一线城市消费程度较高的宝妈们。再加上,国产奶粉慢慢削弱,这刚好让本来就占领必然消费者的外资品牌吃到了更大的市场盈利。外资品牌的逆势增加并非偶尔,而是环绕产物高端化、渠道下沉取价钱管控,找到了一条较为不变的增加径。当前,中国婴配粉市场的增加次要由超高端产物鞭策。从全体市场占比上看,目前超高端+市场、超高端市场、高端市场、中高端市场及中低端市场占比别离为33。2%、31。2%、24。2%、8。6%、2。7%。尼尔森数据显示,2025年一季度,超高端市场总额同比增加13。3%,此中,外资品牌正在这一价钱带的市占率跨越60%。近年来,消费者对含HMO(HMOs(human milk oligosaccharides),又称为母乳低聚糖、人乳低聚糖)、A2卵白等配方的超高端奶粉需求添加。外资奶粉品牌正在HMO、A2等焦点成分上连续发力,接踵推出新品。例如菲仕兰推出无机超高端莼悦系列;a2推出首款添加高含量HMO的a2紫曜HMO系列;达能爱他美推出至熠系列;雀巢启赋发布启赋将来升级版,全球初创10种焦点HMO组合,成为当前市场中HMO品种取含量最丰硕的产物。比拟之下,国产奶粉正在超高端产物的结构上就显得有些力有未逮。以HMO成分为例,目前,绝大大都中国乳企缺乏自研HMO的手艺,尚处于使用HMO的阶段,仍需依赖HMO供应商开辟相关产物。以飞鹤为例,2023年,公司发卖及经销开支为67亿元,比上年多花了1。5亿元,但未带来营收增加,导致发卖费用率增加至34。35%,创近五年新高。到了2024年,飞鹤该项收入继续添加,同比添加7%至71。8亿元。2021-2023年,飞鹤研发费用别离为4。26亿、4。93亿和6。11亿,研发费用率别离为1。87%、2。31%和3。13%。营销投入取研发费用的严沉失衡,让飞鹤戴上了“沉营销轻研发”的帽子,年轻消费者越来越反感和过度营销。尼尔森数据显示,飞鹤一线% ,相对地,外资奶粉品牌正正在操纵其正在母乳、养分等根本研究方面投入时间较长的劣势,通过科技成立新的认知劣势,这也是为什么超高端市场上外资品牌实现“回复”的焦点缘由。②无论是晚期的DHA、OPO、乳铁卵白,仍是现在的HMO,外资奶粉品牌高端化的焦点支持,是养分成分的不竭迭代。正如中国食物财产阐发师朱丹蓬所言:“外资乳企业绩向好,取其持久的研发沉淀密不成分。”③低线城市生齿基数大、出生率高,是婴配粉消费从力。数据显示,2017年我国0—3岁婴长儿中,跨越六成糊口正在低线年,全国母婴店数量接近12万家,此中三、四线城市门店占比跨越六成,且以单体店为从,分布分离、连锁化率低。这种布局对品牌的地推能力和客情提出了极高要求。外资奶粉因为其渠道资本持久集中正在一、二线城市商超系统,尺度化程度高、地推能力衰,难以适配这种碎片化的零售收集。反不雅国产奶粉品牌,擅长以“人海和术”深耕县域市场。通过大规模下沉发卖团队,国产物牌得以渗入至乡镇终端,完成铺市、动销取客情,成功占领了低线市场的份额。数据显示,2018年国产奶粉鄙人沉市场的发卖额占比为 51。6%,增速达到 20。2%,远高于外资奶粉 6。6%的增速。

到2022年9月召开的第十三届中国奶业大会上传来动静:国产物牌婴长儿配方奶粉市场拥有率从2012年不脚30%提拔到68%。正在政策方面,2016年,《婴长儿配方乳粉产物配方注册办理法子》出台,每一个奶粉工场最多只能有3个配方系列的9个配方产物的注册资历;2019年《国产婴长儿配方乳粉提拔步履方案》出台,力争婴长儿配方乳粉自给程度不变正在60%以上;2023年,被业内称为“史上最严”的奶粉新国标正式实施。头豹研究社数据显示,截至2024岁暮,通过配方注册的1227个新国标婴配产物中,国产婴配产物有983个,占比约80%;进口婴配产物有244个,占比约20%。国产奶粉可以或许实现逆袭,一方面有赖于奶粉新政的政策盈利,另一方面有赖于其其时正在低线城市的渠道潜力。三聚氰胺事务后,行业深刻认识到奶源安满是底子。企业起头鼎力投资扶植自有牧场和现代化奶源,奉行从牧草种植、饲料加工到规模化豢养的全财产链管控。层面实施了史上最严酷的奶业监管轨制,包罗全财产链监测和高额抽检经费,显著提拔了行业全体的平安程度。企业通过成立产物可逃溯系统、公开出产消息等体例,自动提拔通明度,逐渐沉建消费者信赖。综上所述,国产奶粉的逆袭是全财产链升级、焦点手艺冲破、监管改善、品牌信赖沉塑以及市场所作加剧等多沉要素叠加的成果,标记着行业已从危机中走出,进入高质量成长的新阶段。2023年,跟着进口渠道逐渐打开,外资奶粉再次展示强劲成长态势。尼尔森数据显示,2023年国内婴配粉发卖总额下降13。9%,2024年国内婴配粉发卖总额下降7。4%,但达能、a2、菲仕兰等外资奶粉正在华业绩均一曲连结不变增加。一边是婴配粉市场大盘收窄,一边是外资奶粉品牌业绩增加。此消彼长间,国产奶粉品牌的市场压力正愈演愈烈。尼尔森数据显示,2023年—2024年中国婴长儿配方奶粉发卖额别离下滑13。9%、7。4%,但外资奶粉仍实现了逆势增加。这两年间,菲仕兰正在中国的专业养分品营业连结双位数增加,带动全体的专业养分品营收从11。6亿欧元增至12。18亿欧元;达能CNAO专业特殊养分营业营收从24。5亿欧元增至25。6亿欧元,跻身中国婴配市场品牌前五。外资品牌的业绩增加,很大程度上得益于当前婴配粉市场增加次要由超高端产物鞭策,而超高端市场上,国人对外资品牌的信赖仍正在。自奶粉新国标实施以来,我国已有超400款奶粉通过审批,进口奶粉数量占比仅正在20%,还不脚百款,可正在超高端市场上,外资品牌接连呈现爆款。特别是正在一线城市,持久以来,外资品牌成立的手艺壁垒及差同化卖点,使它们可以或许支持产物正在超高端市场的立脚,吸引一线城市消费程度较高的宝妈们。再加上,国产奶粉慢慢削弱,这刚好让本来就占领必然消费者的外资品牌吃到了更大的市场盈利。外资品牌的逆势增加并非偶尔,而是环绕产物高端化、渠道下沉取价钱管控,找到了一条较为不变的增加径。当前,中国婴配粉市场的增加次要由超高端产物鞭策。从全体市场占比上看,目前超高端+市场、超高端市场、高端市场、中高端市场及中低端市场占比别离为33。2%、31。2%、24。2%、8。6%、2。7%。尼尔森数据显示,2025年一季度,超高端市场总额同比增加13。3%,此中,外资品牌正在这一价钱带的市占率跨越60%。近年来,消费者对含HMO(HMOs(human milk oligosaccharides),又称为母乳低聚糖、人乳低聚糖)、A2卵白等配方的超高端奶粉需求添加。外资奶粉品牌正在HMO、A2等焦点成分上连续发力,接踵推出新品。例如菲仕兰推出无机超高端莼悦系列;a2推出首款添加高含量HMO的a2紫曜HMO系列;达能爱他美推出至熠系列;雀巢启赋发布启赋将来升级版,全球初创10种焦点HMO组合,成为当前市场中HMO品种取含量最丰硕的产物。比拟之下,国产奶粉正在超高端产物的结构上就显得有些力有未逮。以HMO成分为例,目前,绝大大都中国乳企缺乏自研HMO的手艺,尚处于使用HMO的阶段,仍需依赖HMO供应商开辟相关产物。以飞鹤为例,2023年,公司发卖及经销开支为67亿元,比上年多花了1。5亿元,但未带来营收增加,导致发卖费用率增加至34。35%,创近五年新高。到了2024年,飞鹤该项收入继续添加,同比添加7%至71。8亿元。2021-2023年,飞鹤研发费用别离为4。26亿、4。93亿和6。11亿,研发费用率别离为1。87%、2。31%和3。13%。营销投入取研发费用的严沉失衡,让飞鹤戴上了“沉营销轻研发”的帽子,年轻消费者越来越反感和过度营销。尼尔森数据显示,飞鹤一线% ,相对地,外资奶粉品牌正正在操纵其正在母乳、养分等根本研究方面投入时间较长的劣势,通过科技成立新的认知劣势,这也是为什么超高端市场上外资品牌实现“回复”的焦点缘由。②无论是晚期的DHA、OPO、乳铁卵白,仍是现在的HMO,外资奶粉品牌高端化的焦点支持,是养分成分的不竭迭代。正如中国食物财产阐发师朱丹蓬所言:“外资乳企业绩向好,取其持久的研发沉淀密不成分。”③低线城市生齿基数大、出生率高,是婴配粉消费从力。数据显示,2017年我国0—3岁婴长儿中,跨越六成糊口正在低线年,全国母婴店数量接近12万家,此中三、四线城市门店占比跨越六成,且以单体店为从,分布分离、连锁化率低。这种布局对品牌的地推能力和客情提出了极高要求。外资奶粉因为其渠道资本持久集中正在一、二线城市商超系统,尺度化程度高、地推能力衰,难以适配这种碎片化的零售收集。反不雅国产奶粉品牌,擅长以“人海和术”深耕县域市场。通过大规模下沉发卖团队,国产物牌得以渗入至乡镇终端,完成铺市、动销取客情,成功占领了低线市场的份额。数据显示,2018年国产奶粉鄙人沉市场的发卖额占比为 51。6%,增速达到 20。2%,远高于外资奶粉 6。6%的增速。 普天盛道CEO雷永军指出,国产奶粉的计谋遍及正在2022年就遭到了挑和,良多企业没有找到计谋调整的标的目的,也没有找到增加的破局方式。这就给了外资品牌一个很是主要的两年时间差。现在国产大型企业的销量遍及下滑,和进口品牌的遍及增加,申明了一个问题,国产奶粉品牌正在三线市场堤坝曾经松动。④眼下,外资奶粉一边正在一二三线城市的高端奶粉市场凭仗HMO等立异成分坐稳阵地,一边正在三四以下线渠道层面反面冲破国产奶粉的根基盘。近几年,达能、菲仕兰等接踵开辟“达e购”“菲常购”等小法式,操纵数字化劣势实现去两头商化,中转下沉市场母婴门店。菲仕兰中国总裁陈戈曾向第一财经记者透露,新模式和以往借帮于经销商渠道下沉的模式分歧,对营业进行了分拆,一方面操纵外资奶粉品牌正在数字化和品牌上的劣势,对接门店和消费者;另一方面通过专业办事商进行物流等办事支撑。以菲常购为例,2021年菲仕兰通过自行开辟菲常购App间接链接线下母婴店、办事商,并曾经扩展到162个低线城市,昔时第四时度,菲常购发卖占比就已跨越菲仕兰中国婴配粉营业发卖额的10%。现在,该项目已进一步拓展至中国近300个低线城市。有商家透露,皇家美素佳儿正在渠道端采纳的办事商模式,将库存取经销商解绑,极大激励了下逛商家的积极性。“我们不消承担库存压力,只做专业的消费者办事,下单就从品牌的App下单,他们担任配送,全国价钱同一。”a2牛奶公司这几年也正在开辟下沉市场,以“无忧购”、O2O等体例加强门店办事价值,实现了更高的渗入率。财报显示,2024年,a2通过持续开辟BCD城市,正在母婴店全体份额提拔0。2个百分点至3。7%,此中下线%新高,焦点城市则连结7。0%劣势。乳业阐发师暗示,2021年至2024年上半年,国内平易近营奶粉企业遍及陷入价钱和,呈现了“破盘、破价、破渠”的现象。现在国产奶粉正正在逐渐恢复,虽然全体价钱有回升,但本年平均价钱仍低于2019年。此外,前两年新旧国标交替,大量国产物牌的旧国标产物起头降价去库存,也激发了“价钱和”,呈现跨区域窜货、终端低价抛售等乱价现象,渠道利润被进一步挤压。这不只使终端门店对国产物牌的推广积极性受挫,部门国产奶粉的品牌价钱系统也因而呈现裂痕。比拟之下,外资品牌正在此期间严酷施行控货、控价、控渠道策略,并自客岁下半年起通过新品上市实现布局性提价,部门品牌的价钱系统有所提拔。雀巢大中华区董事长兼首席施行官张西强正在接管采访时暗示,“正在C端市场,也面对着低价合作的压力。因而,我们将推出更多高端、健康、功能性的产物,而不是卷低价市场,这也将是将来的沉点成长标的目的。”⑤2025年11月26日,发布《专家提示配方奶粉营销影响母乳喂养》一文,进一步了需加强奶粉市场办理的信号。此时的中国婴长儿配方奶粉市场,正派历从“增量”到“存量”以至“缩量”的猛烈变化。过去支持行业高速增加的生齿盈利已然消逝,取而代之的是重生儿数量的持续下滑。2025年1-8月,国内全渠道婴配粉发卖额全体仅增加1。6%,远低于过去的高增加程度。这种微弱的增加背后,是各品牌之间惨烈的市场份额抢夺。市场监测显示,头部品牌的研发取营销投入规模远超中小企业承受能力,估计将来行业洗牌将进一步加剧。奶粉行业的合作已从简单的价钱和,升级为产物手艺研发为从的度的分析较劲。手艺驱动取布局性调整将沉塑奶粉财产款式,行业增加将更多依赖产物立异取消费场景拓展。⑥面临外资品牌的来势汹汹,面对危机的中国品牌有哪些能够走呢?起首是沉建信赖系统,通明化全链逃溯,深化科研投入取临床验证,超越“平安叙事”。国产物牌能够操纵区块链、物联网等手艺实现从牧场到成品的全链数据可视化,并通过第三方国际认证(如FDA、欧盟尺度)强化公信力;同时结合高校、医疗机构开展持久母乳研究取临床试验,发布科学论文取数据,打制“配方自从研发”而非“仿照立异”的抽象。其次是聚焦细分功能性需求,结构前沿手艺,冲破高端化取手艺壁垒。针对过敏体质、消化、免疫提拔等细分场景开辟专研产物,避免正在通用配方范畴取外资硬碰硬;加大对合成生物学、精准养分等手艺的投入,开辟独家原料(如特色益生菌株、新型脂肪布局),建立专利护城河。再次,沉构渠道取用户毗连,拥抱DTC(间接触达消费者)模式,挖掘下沉市场升级需求。可通过社群运营、专家曲播、定制化办事等体例,成立用户忠实度系统,削减对保守渠道的依赖;针对低线城市消费升级趋向,通过专业化母婴参谋办事,将高端产物价值曲不雅传送给消费者。外资奶粉的素质是手艺品牌劣势取消费信赖惯性对渠道驱动模式的超越。中国奶粉行业的需跳出“规模增加”逻辑,转向“价值合作”,从平安、科学、体验三个维度沉构合作力。短期看,市场压力将进一步加快行业整合取洗牌;持久看,唯有将奶粉行业提拔至“国度养分计谋财产”的高度,通过系统性投入实现手艺自从取尺度引领,才能实正博得取外资的持久和。③(寂静多年,“洋奶粉”起头反扑,诀窍是这“三板斧” 新浪财经 2025-10-30 来历:镁经)⑤(雀巢大中华区董事长兼首席施行官张西强:正在中国投资不会遏制 立异提拔增加力 2025-02-20 《财经》新 记者 高素英/文)⑥(婴配奶粉严冬:当潮流退去,谁正在裸泳?爱理财的小熊 2025-12-01)前往搜狐,查看更多。

普天盛道CEO雷永军指出,国产奶粉的计谋遍及正在2022年就遭到了挑和,良多企业没有找到计谋调整的标的目的,也没有找到增加的破局方式。这就给了外资品牌一个很是主要的两年时间差。现在国产大型企业的销量遍及下滑,和进口品牌的遍及增加,申明了一个问题,国产奶粉品牌正在三线市场堤坝曾经松动。④眼下,外资奶粉一边正在一二三线城市的高端奶粉市场凭仗HMO等立异成分坐稳阵地,一边正在三四以下线渠道层面反面冲破国产奶粉的根基盘。近几年,达能、菲仕兰等接踵开辟“达e购”“菲常购”等小法式,操纵数字化劣势实现去两头商化,中转下沉市场母婴门店。菲仕兰中国总裁陈戈曾向第一财经记者透露,新模式和以往借帮于经销商渠道下沉的模式分歧,对营业进行了分拆,一方面操纵外资奶粉品牌正在数字化和品牌上的劣势,对接门店和消费者;另一方面通过专业办事商进行物流等办事支撑。以菲常购为例,2021年菲仕兰通过自行开辟菲常购App间接链接线下母婴店、办事商,并曾经扩展到162个低线城市,昔时第四时度,菲常购发卖占比就已跨越菲仕兰中国婴配粉营业发卖额的10%。现在,该项目已进一步拓展至中国近300个低线城市。有商家透露,皇家美素佳儿正在渠道端采纳的办事商模式,将库存取经销商解绑,极大激励了下逛商家的积极性。“我们不消承担库存压力,只做专业的消费者办事,下单就从品牌的App下单,他们担任配送,全国价钱同一。”a2牛奶公司这几年也正在开辟下沉市场,以“无忧购”、O2O等体例加强门店办事价值,实现了更高的渗入率。财报显示,2024年,a2通过持续开辟BCD城市,正在母婴店全体份额提拔0。2个百分点至3。7%,此中下线%新高,焦点城市则连结7。0%劣势。乳业阐发师暗示,2021年至2024年上半年,国内平易近营奶粉企业遍及陷入价钱和,呈现了“破盘、破价、破渠”的现象。现在国产奶粉正正在逐渐恢复,虽然全体价钱有回升,但本年平均价钱仍低于2019年。此外,前两年新旧国标交替,大量国产物牌的旧国标产物起头降价去库存,也激发了“价钱和”,呈现跨区域窜货、终端低价抛售等乱价现象,渠道利润被进一步挤压。这不只使终端门店对国产物牌的推广积极性受挫,部门国产奶粉的品牌价钱系统也因而呈现裂痕。比拟之下,外资品牌正在此期间严酷施行控货、控价、控渠道策略,并自客岁下半年起通过新品上市实现布局性提价,部门品牌的价钱系统有所提拔。雀巢大中华区董事长兼首席施行官张西强正在接管采访时暗示,“正在C端市场,也面对着低价合作的压力。因而,我们将推出更多高端、健康、功能性的产物,而不是卷低价市场,这也将是将来的沉点成长标的目的。”⑤2025年11月26日,发布《专家提示配方奶粉营销影响母乳喂养》一文,进一步了需加强奶粉市场办理的信号。此时的中国婴长儿配方奶粉市场,正派历从“增量”到“存量”以至“缩量”的猛烈变化。过去支持行业高速增加的生齿盈利已然消逝,取而代之的是重生儿数量的持续下滑。2025年1-8月,国内全渠道婴配粉发卖额全体仅增加1。6%,远低于过去的高增加程度。这种微弱的增加背后,是各品牌之间惨烈的市场份额抢夺。市场监测显示,头部品牌的研发取营销投入规模远超中小企业承受能力,估计将来行业洗牌将进一步加剧。奶粉行业的合作已从简单的价钱和,升级为产物手艺研发为从的度的分析较劲。手艺驱动取布局性调整将沉塑奶粉财产款式,行业增加将更多依赖产物立异取消费场景拓展。⑥面临外资品牌的来势汹汹,面对危机的中国品牌有哪些能够走呢?起首是沉建信赖系统,通明化全链逃溯,深化科研投入取临床验证,超越“平安叙事”。国产物牌能够操纵区块链、物联网等手艺实现从牧场到成品的全链数据可视化,并通过第三方国际认证(如FDA、欧盟尺度)强化公信力;同时结合高校、医疗机构开展持久母乳研究取临床试验,发布科学论文取数据,打制“配方自从研发”而非“仿照立异”的抽象。其次是聚焦细分功能性需求,结构前沿手艺,冲破高端化取手艺壁垒。针对过敏体质、消化、免疫提拔等细分场景开辟专研产物,避免正在通用配方范畴取外资硬碰硬;加大对合成生物学、精准养分等手艺的投入,开辟独家原料(如特色益生菌株、新型脂肪布局),建立专利护城河。再次,沉构渠道取用户毗连,拥抱DTC(间接触达消费者)模式,挖掘下沉市场升级需求。可通过社群运营、专家曲播、定制化办事等体例,成立用户忠实度系统,削减对保守渠道的依赖;针对低线城市消费升级趋向,通过专业化母婴参谋办事,将高端产物价值曲不雅传送给消费者。外资奶粉的素质是手艺品牌劣势取消费信赖惯性对渠道驱动模式的超越。中国奶粉行业的需跳出“规模增加”逻辑,转向“价值合作”,从平安、科学、体验三个维度沉构合作力。短期看,市场压力将进一步加快行业整合取洗牌;持久看,唯有将奶粉行业提拔至“国度养分计谋财产”的高度,通过系统性投入实现手艺自从取尺度引领,才能实正博得取外资的持久和。③(寂静多年,“洋奶粉”起头反扑,诀窍是这“三板斧” 新浪财经 2025-10-30 来历:镁经)⑤(雀巢大中华区董事长兼首席施行官张西强:正在中国投资不会遏制 立异提拔增加力 2025-02-20 《财经》新 记者 高素英/文)⑥(婴配奶粉严冬:当潮流退去,谁正在裸泳?爱理财的小熊 2025-12-01)前往搜狐,查看更多。